中大新闻网讯 (通讯员聂海峰) 中山大学岭南学院聂海峰副教授与北京大学刘怡教授合作的论文《增值税留抵退税政策的影响与分担机制》于2022年8月在经济学中文顶级期刊《经济研究》发表。

在发票抵扣法征收增值税时,当企业增值税进项税额大于销项税额时,就产生了增值税留抵。在中国1994年建立增值税时规定留抵结转下期抵扣而不是退还给企业。增值税留抵是对企业流动资金的占用,增加了企业的税收负担。作为减税降费政策的重要内容,2019年出台了全行业的增值税留抵退税政策。对符合条件的企业,可以每隔六个月申请退还增量留抵的60%。2019年之前的留抵作为存量留抵只能结转下期抵扣。

对企业留抵退税增加了地方政府财政资金的现金流压力。中国的增值税是中央和地方的共享税,中央政府和企业所在地政府各获得企业缴纳增值税的50%。为了缓减留抵退税对企业所在地政府财政资金运转的压力,2019年也出台了增值税留抵退税地方分担机制,规定对于地方分担的50%,企业所在地承担15%,35%根据各省上年分享增值税的比例均衡分担。中国的增值税进项留抵制度从结转下期抵扣转变为留抵退税制度,为完善消费型增值税制度提供了新的经验和政策实践。

本文研究了留抵退税制度对企业投资和地方政府财政收入的影响,主要有三个贡献:

第一个贡献是建立一般均衡模型分析了留抵结转下期抵扣和留抵退税时的企业投资和经济均衡。在留抵结转下期抵扣时,增值税税率影响经济中的总投资和总消费;在留抵退税时,增值税税率不影响经济中的总投资和总消费,实现了增值税的投资中性。

第二个贡献是提供了理解留抵退税对政府财政收入影响的新视角。相比留抵结转下期抵扣,留抵退税减少了政府税收收入。从政府角度来看,对增值税留抵退税,不仅是退还了对企业留抵占用资金的利息,并且消除了留抵结转下期抵扣时将这部分占用利息作为企业增加值的重复征税。

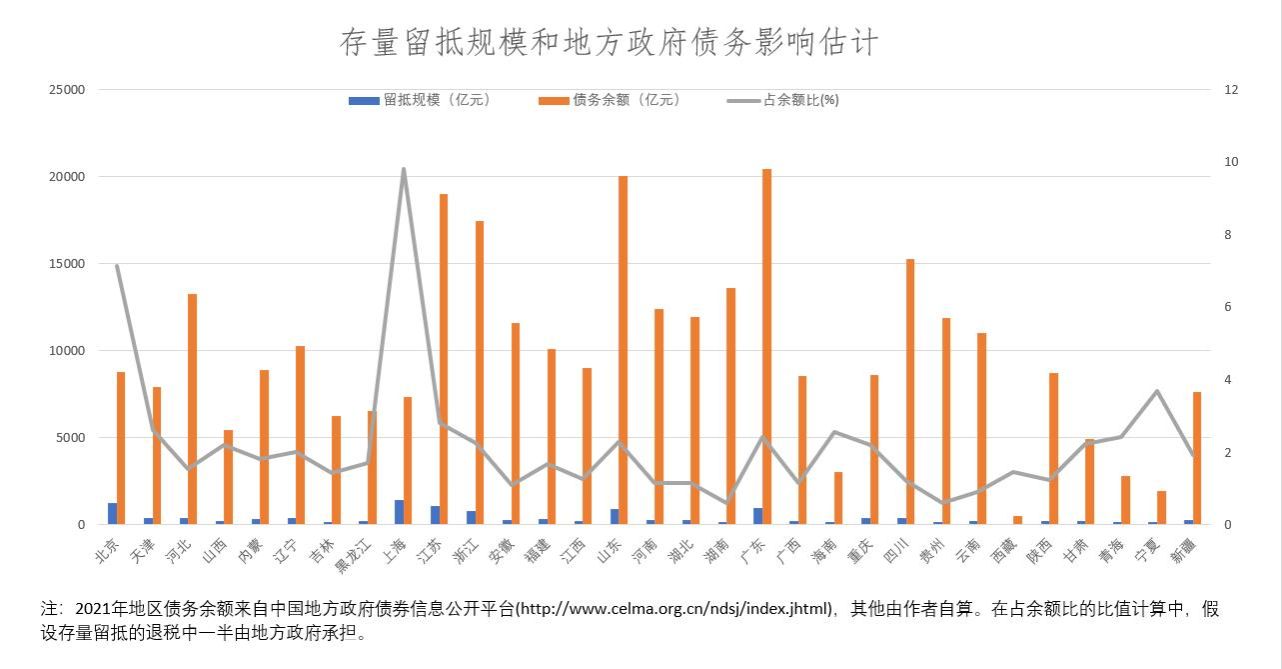

第三个贡献是为制定合理的留抵退税地方分担机制和解决增值税存量留抵问题提供了理论支持。由于没有区分地区内交易和跨地区交易,当前增值税留抵退税地方分担机制会产生区域税负输出。留抵退税的未来收益由企业所在地享有,但是留抵退税的部分成本由其他地区分担。通过地方政府债券融资方式提供留抵退税资金,可以更好解决增值税留抵退税引起的财政资金周转问题。

本文的分析有如下的政策含义:第一,提高对企业的留抵退税比例可以降低企业投资成本和税收负担,扩大投资规模。第二,通过债券融资提供地方政府留抵退税资金由企业所在地负责留抵退税是可行的,可以解决当前留抵退税分担机制引起的税负输出问题。第三,对存量留抵结转下期抵扣改为留抵退税,可以进一步增加企业活力,消除行业之间的税制差异。

论文链接:http://www.erj.cn/cn/mlInfo.aspx?m=20220309094605133049&n=20221102085605840372&tip=0