中大新闻网讯(通讯员周开国)大量研究表明优质充足的信贷资源支持是促进经济健康有序增长的关键,然而,我国企业面临的“融资难、融资贵”问题却是老生常谈。普遍观点认为银行会根据自身处理信息不对称问题的比较优势提供不同特性的融资服务。只有银企之间特征协调匹配,企业的融资需求才能最大程度得到保障。因而在我国当前经济结构下,企业在抵押品等“硬信息”方面的缺乏要求发展中小银行,利用其在软信息处理方面的比较优势支持实体经济发展。形成“大银行服务大企业,小银行服务小企业”的银企信贷匹配结构是企业“融资难、融资贵”问题的破局之策。但令人困惑的是,伴随着近年来我国中小银行的迅速发展,企业的融资困境仍未得到根本性解决,中小银行对实体经济的信贷供给甚至出现了滑坡。

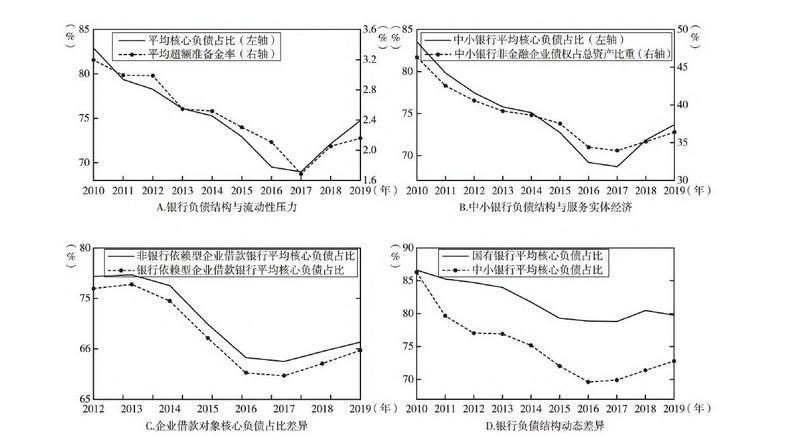

由于银行持有信贷类资产需要长期稳定的流动性支持,相较其他短期债务,存款具有更低的成本和挤兑风险,因而存款和贷款活动具有极强的协同性。同时信贷市场上昂贵的借款对象转换成本也促使中小企业更加倾向于从流动性充足稳定的银行借款。然而近年来迅速发展的影子银行活动极大挤压了存款市场,银行系统尤其是中小银行的负债结构日渐扭曲。2010-2019年银行系统平均核心负债占比由86.30%下降至74.79%,与之相对应的是银行业面临的流动性压力与日俱增,以及银行信贷供给的下降。同时大小银行间非对称的负债结构恶化迫使中小企业调整借款对象,银企信贷匹配结构逐渐扭曲,最终形成银行与企业之间“捆绑的融资困境”。

中山大学岭南学院周开国教授、杨海生副教授与博士研究生邢子煜合作的论文《银行负债结构与企业信贷获取》在经济学中文顶级期刊《经济研究》2022年第8期发表。

本文利用2010-2019年我国上市公司两万余笔银行授信数据以及相应商业银行非平衡面板数据,通过匹配博弈和基于机器学习的反事实分析,研究了银行负债结构对企业信贷获取的影响。结果发现:(1)从信贷供给视角看,具有高核心负债占比的银行提供更多信贷供给,企业获取信贷资源规模的变化主要由信贷供给因素驱动,构成“低核心负债—信贷供给抑制—信贷紧缩”的逻辑链条。(2)从银企匹配结构视角看,具有轻资产特征的银行依赖型企业更容易与核心负债占比较高的银行形成信贷关系,该类银企匹配模式能够产生更高的匹配价值,并且该现象在中小银行中更为突出。(3)反事实分析的结果表明,提升银行的核心负债占比有利于增加银行信贷供给、改善银企匹配结构,有效缓和企业面临的平均特质性银行信贷冲击;并且着重改善中小银行的负债结构具有更为显著的效果。

本文的政策启示在于(1)打破各类金融产品的刚性兑付,逐步扭转金融资产风险名义和实际承担者的错位,纠正投资者扭曲的投资理念,降低以各类理财产品为代表的部分金融产品“类存款”属性,促进存款与其他金融资产分化。(2)加强存款基准利率与贷款市场利率的双轨联动,促进商业银行在FTP 框架下完善存贷款联合定价机制,加强银行资产端与负债端的业务协同,以深入推进LPR改革倒逼存款市场利率合理化,为中小银行提供开展合理价格竞争的空间。同时强化对各类规避自律机制上浮上限要求的存款产品的微观监管与定价约束,打击“高息揽储”行为。(3)正视互联网金融和企业财务公司等由非银机构主导的交叉金融活动对银行系统的影响,合理控制其业务发展规模,防止其无序扩张,从而提高银行的核心负债占比,提升银行系统服务实体经济的能力。

论文链接:http://www.erj.cn/cn/mlInfo.aspx?m=20220309094605133049&n=20221102085605840372&tip=0