中大新闻网讯(通讯员刘贯春)为维护资本市场公开公平公正秩序并促进其平稳健康发展,近年来国家不断强调提高资本市场信息披露的重要性。在此背景下,学术界对企业信息披露行为背后的决定因素进行了诸多探讨。大多数学者认为,企业信息披露质量与所处的外部监管环境紧密相关。税收部门作为企业外部监管网络的最重要组成部分,其征管行为如何影响企业信息披露质量逐渐受到学者关注。

中山大学岭南学院刘贯春副教授与上海财经大学叶永卫博士、复旦大学张军教授合作的论文《税收征管独立性与企业信息披露质量:基于国地税合并的准自然实验》于2023年6月在管理学中文顶级期刊《管理世界》发表。

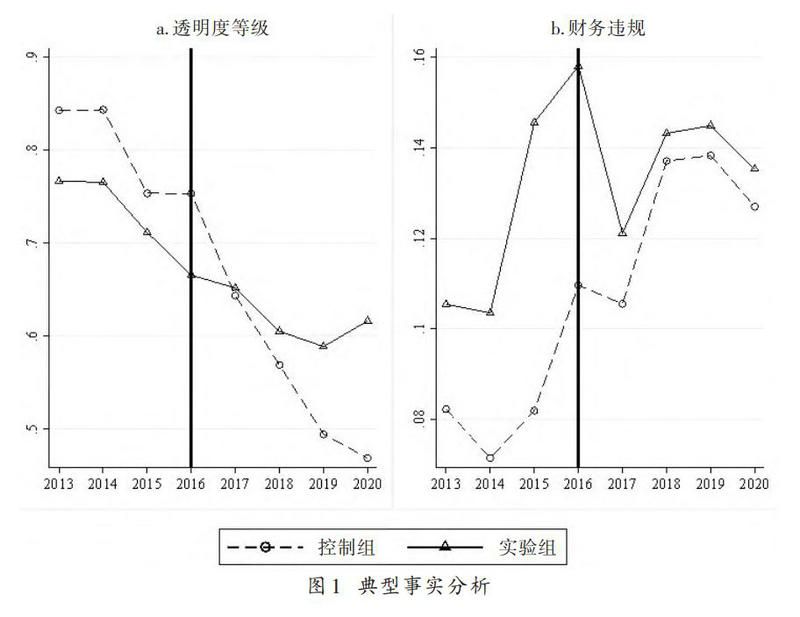

本文借助于国地税合并引致的税收征管体制改革,试图对税收征管独立性与企业信息披露质量的因果关系进行识别。2018年,原来分设的国税局和地税局合并为统一的税务机构,地税局与地方政府的隶属关系被取消,这意味着地方政府对税收征管的干扰减少,税务部门独立性大幅度提升。同时,合并后的税务稽查部门更加扁平化,能够更全面地掌握企业涉税信息,对税务违法的稽查力度加大。作为一项税收征管体制的重大变革,国地税合并从制度和组织两方面改善了税收征管模式,推动了中国税收征管模式走向现代化。那么,其对企业信息披露行为将会产生怎样的影响?考察这一问题不仅有助于全面厘清国地税合并的经济效应,而且能够为完善市场信息披露机制提供来自税收监管视角的实践参考。

理论上讲,国地税合并对企业信息披露质量的影响可能存在两种相反作用。一方面,为吸引更多企业在本地发展,地方政府通常会放松执法力度甚至违规给予税收返还以降低企业实际税负。伴随着国地税合并带来的税收征管独立性提升,企业面临的税收负担明显加重,将具有更强动机进行财务操纵以规避税收,从而阻碍企业内部信息向外部市场的及时传递并恶化信息披露质量。特别地,与避税活动紧密相关的复杂交易操作为管理层的利益侵占行为提供了机会,这会进一步加大企业披露真实信息的难度。另一方面,国地税合并使得税务部门能够更加高效、全面地监控企业涉税信息,尤其是税收稽查部门的独立性得以显著提升,对企业税务违法违规行为的震慑效应趋于增强。此时,企业通过财务操纵进行税收规避的成本和难度增加,进而信息披露质量得以改善。由此可见,税收征管独立性提升对企业信息披露质量的作用不明确,究竟何种效应占据主导作用需要结合数据进行实证检验。

基于此,本文将国地税合并视为一项准自然实验,采用非金融类上市公司数据系统考察了税收征管独立性提升对企业信息披露质量的影响。研究发现,国地税合并显著改善了企业信息披露质量,而且该效应在改革力度大和地方政府税收干预强度高的地区以及经济地位低的企业更为凸显。进一步的机制检验表明,国地税合并显著提升了企业实际所得税税率并降低了其涉税违规次数,为税收征管独立性提升提供了经验证据。本文强调,国地税合并通过提升企业信息披露质量有助于降低企业管理层与外部投资者之间的信息不对称,进而为构建高效资本市场奠定制度基础。

相较于以往文献,本文的主要贡献体现在如下三个方面:

第一,立足于国地税合并引致的税收征管独立性提升视角,拓展了税收征管与企业信息披露质量领域的相关研究。既有文献强调“税收征管改善企业盈余质量的核心机制在于所得税成本提高”,而本文强调“税收成本提高并不必然带来企业信息披露质量改善,税收稽查的震慑效应才是关键”,并结合手动整理的涉税违规数据提供了经验证据。

第二,从企业信息披露视角揭示了国地税合并的经济效应。既有国内文献聚焦于所得税分享改革、“营改增”政策、“金税三期”等制度改革对企业行为的影响。然而,作为中国税收征管体制的一项重大改革,国地税合并如何影响企业行为尚未得到足够关注。本文将国地税合并视为一项准自然实验,系统考察了税收征管独立性提升对企业信息披露质量的影响。研究发现,国地税合并同时兼具规范纳税企业依法纳税和优化资本市场信息质量的双重效应,从而有助于客观认识国地税合并带来的经济效应。

第三,研究结论具有明确的政策涵义。立足于企业信息披露视角,本文证实了税收征管独立性提升的间接积极效应,即国地税合并降低了管理层与外部投资者之间的信息不对称,从而有助于降低企业债务融资成本并优化股票市场表现,这为进一步深化税收征管独立性改革以优化信息披露制度提供了理论基础和经验证据。