中大新闻网讯(通讯员程明勉)随着大数据技术与应用的蓬勃发展,利用高维、高频的新型结构化数据构建因子模型并进行经济预测已成为当前经济学研究的热点。在标准的因子模型框架下,研究人员通常假设因子载荷(或称为贝塔β)在较长的时间跨度中保持不变。但近年来越来越多的研究证据表明,因子载荷实际上是时变的。

中山大学岭南学院程明勉助理教授与美国罗格斯大学(Rutgers University)廖原教授、杨希野副教授合作的论文“Uniform predictive inference for factor models with instrumental and idiosyncratic betas”于2023年1月在计量经济学领域顶级期刊Journal of Econometrics在线发表。

本文提出了一个允许因子载荷随特征变量动态变化的隐性因子模型,并利用投影主成分分析方法(Projected principal component analysis,P-PCA)对时变的隐性因子和贝塔β进行估计,从而提高了后续因子增强预测的准确性。同时,本文研究了基于该模型框架下因子预测的一致性统计推断理论。具体来说,本文的主要内容包括:

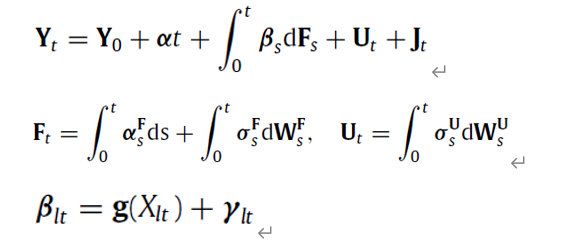

(1)在连续时间框架下,构建了具有时变因子载荷的高维隐性因子模型。将因子载荷分解为两个组成部分:一个是基于可观测的特征变量的非线性函数,反映平稳的长期动态;另一个是残差项,捕捉贝塔β的高频波动。

(2)提出利用投影主成分分析方法(Projected Principal Component Analysis)进行模型估计。此非参方法有效地利用了特征变量信息,能拟合未知且复杂的非线性函数,并抑制了贝塔β中的高频特异性波动对因子估计的影响。

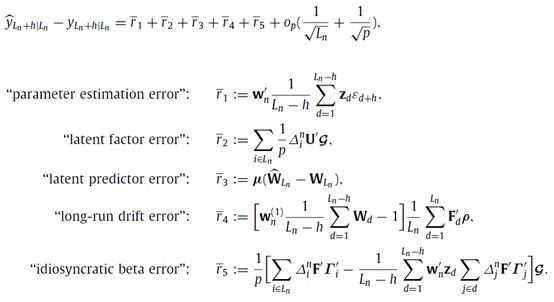

(3)推导了条件均值预测误差的各主要成分,分析了特异性贝塔误差(Idiosyncratic Beta Error)这一新增项如何影响总体的因子预测误差,并构建了一致有效的预测区间。

(4)通过大量蒙特卡洛模拟实验以及基于真实数据的实证预测研究比较了传统PCA和本文应用的P-PCA方法。结果表明后者可以得到更有效、准确的因子估计量,从而提高了预测的准确性。

本文的创新与贡献主要体现在以下几个方面:第一,在方法上,扩展了标准的因子模型和因子增强预测的研究框架,提出了基于特征变量驱动的时变因子载荷体系。第二,在理论上,详细推导了预测误差的各个主要成分,揭示了时变负载对因子增强预测的影响。第三,在实证上,应用高频数据证明了P-PCA方法相对于传统的PCA方法可以得到更稳健、准确的估计与预测值。第四,构建了在各种数据生成过程下均适用的一致性预测区间。

总之,本文为因子模型相关研究的理论创新提供了新的视角与框架,并对高维、高频特征的新型结构化数据应用提供了新的方法。

论文链接:https://www.sciencedirect.com/science/article/pii/S0304407622002123