中大新闻网讯(通讯员李腾)股票是居民金融资产中的重要组成部分。因此,股票市场的价格波动对居民财富水平有着显著的影响,进而通过居民的消费和税收等途径间接影响实体经济。按照生命周期劳动力理论,股票市场的上涨会使得个体的财富水平增加,从而增加休闲时间,减少劳动供给。但是,在文献中低频率的劳动供给决策更改对高频率的股票市场冲击的响应尚不清晰。与此同时,股票市场和劳动力市场都受到各种宏观经济因素和个体异质性特征的影响,这些内生混杂因素使得很难从总体股票市场和劳动力供给之间的关联中推断出因果关系。

2021年12月,中山大学国际金融学院和高级金融研究院李腾副教授以第一作者的身份在金融学国际顶级期刊Journal of Financial Economics发表了题为“Employee output response to stock market wealth shocks”的文章。此研究运用个体层面的数据,研究了股票市场财富的变动对劳动供给的影响,发现了股票市场影响劳动力市场的一个新颖途径。研究表明,个体的股票收益与劳动供给水平呈现负相关的关系:若个人本月在股票市场上的收入上升10%,平均而言将会导致其在下个月的工作产出水平下降3.8%。此外,该研究通过内生性检验与机制探究,证明了股市收益与劳动供给的负向关系并非由宏观经济因素或个体异质特征导致。最后,此研究得到的结果支持了劳动供给的参照依赖理论 (Reference dependence theory) ,即个体在收入达到参照点时会减少其劳动供给。

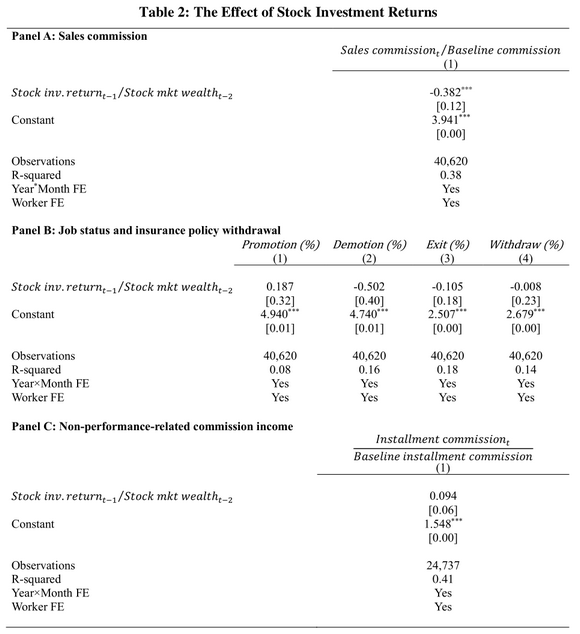

此研究所面临的挑战主要在于以下三点:首先,股票市场(收益)和劳动市场(决策)可能会同时受到宏观经济水平以及个体异质性的影响;其次,从广延边际上看,在面对股票市场的高频冲击时,劳动市场的总体供给可能并不是首先调整的变量;最后,从集约边际来看,考虑到很多工作都是采取雇佣合同的方式,工资具有粘性,因此它并不是一个很好地用来衡量劳动供给的因素。为了解决这些问题,作者们开发了一个新颖的个体粒度的月度微观数据。此数据包含了2013-2016年期间某大型保险公司的主要城市分行的保险销售代理人的月度工作收入(主要是销售佣金,因为它可以准确地反应劳动供给)以及这些保险销售代理人在深圳证券交易所的全部股票投资活动月度数据。这样的细颗粒数据可以很好地控制宏观经济因素以及个体异质性对实证结果的影响。研究的初步统计性结果表明,股票市场的加权平均收益上升1%会导致总销售佣金下降2.01%;进一步的固定效应线性回归模型结果说明,若个体本月在股票市场上的收入上升10%,平均而言将会导致其在下个月的劳动供给下降3.8%;广延边际结果表明,在受到股票市场的冲击后,员工的升职或离职倾向并没有改变;最后,作者们也检验了股票市场对劳动供给的负向效应的外部有效性,认为其所研究的投资者样本与中国股市的股民有着较高的相似性,并且结果也并非因为股市处于特定时期而估计得到,因此所得到的结论具有可推广性与普适性。

表1:股票收益对劳动供给的影响

综合以上,该研究主要有三点贡献。首先,该研究丰富了关于财富冲击对居民决策的影响这一分支的文献,特别是填补了研究高频和重复的股市收益冲击对劳动供给影响的空白;其次,该研究发现了一个显著并且持续时间较短的劳动供给负向响应,从而佐证了参照依赖理论;最后,该研究也启示政策制定者,股市会通过居民的决策影响(包括消费、就业)来影响真实经济。总的来说,这篇研究检验了股票市场冲击对劳动供给的因果效应,并发现了一个股票市场波动到真实经济波动的新传播途径。

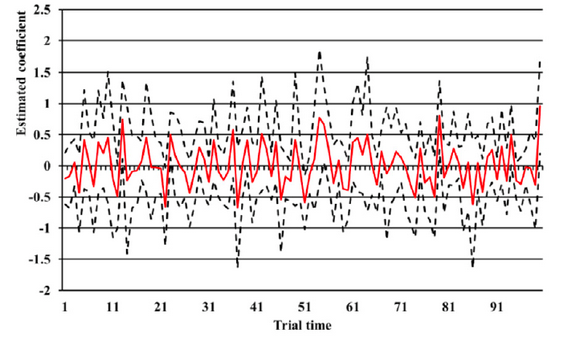

图1:股票收益对劳动产出影响的安慰剂检验

该项研究工作得到了国家自然科学基金青年项目的支持。