中大新闻网讯(通讯员张鹏东)审计市场竞争与审计质量的关系一直以来都未有定论。一方面,市场经济的经典观点认为,鼓励市场竞争有助于激励供给方提高产品质量。审计市场也不外如是,增加市场上的会计师事务所数量、鼓励事务所之间的竞争,对提高审计服务质量会有助益。另一方面,审计服务有其特殊性,审计客户付费聘请事务所出具报告,而报告的受众主要是其他利益相关方。这就要求事务所坚守独立性要求,平衡审计客户和报告使用者之间的诉求冲突。过度的市场竞争压力,可能会迫使事务所向客户做出更多的妥协和让步,从而降低审计质量。

在中国证券市场注册制改革背景下,如何发挥会计师事务所这一重要中介机构在提高上市公司质量方面的作用?是否应鼓励会计师事务所之间相互竞争?审计市场竞争加剧又如何影响审计服务质量?这一监管难题亟待研究支持。

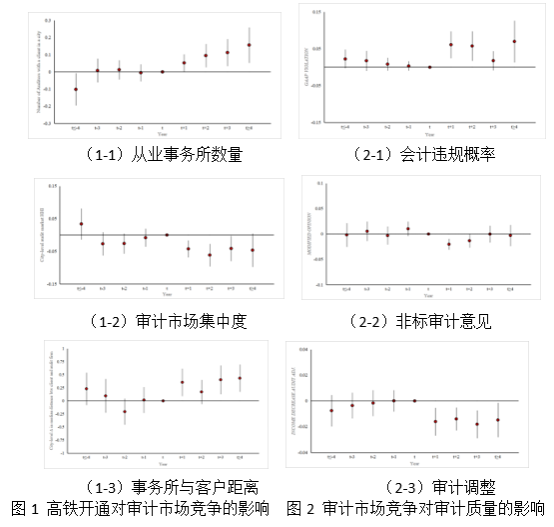

基于中国情境,中山大学管理学院张鹏东助理教授与来自麻省理工学院(MIT)和厦门大学的合作者深入研究了审计市场竞争与审计质量之间的关系。研究发现,当会计师事务所与审计客户之间的差旅时间因城市间开通高铁而大幅缩减后,会计师事务所之间的竞争加剧,从而导致审计质量下降,表现为审计客户违反会计准则的概率增加4.5%、获得非标意见的概率降低1.7%、事务所实施的审计调整减少1.6%。这一关系在高铁开通给事务所带来更大竞争压力时更为显著,而在客户对审计质量要求较高时会被削弱。

近日,该研究成果“The Dark Side of Audit Market Competition”在线刊发于国际顶尖会计学期刊Journal of Accounting and Economics。据悉,Journal of Accounting and Economics是会计领域公认的三大顶级刊物之一,也是UTD 24期刊之一,在管理学界享有极高的学术声誉。该研究成果是中山大学管理学院高水平国际合作和高质量科研成果的重要体现。张鹏东助理教授为本论文的通讯作者,该研究得到国家自然科学基金重大项目“会计、审计对企业经营管理与宏观经济发展的影响研究”(71790603)的支持。

论文链接:https://www.sciencedirect.com/science/article/abs/pii/S016541012200043X?v=s5